Voor het bedrijfsleven

Voor het

bedrijfsleven

Overzicht en grip op de bedrijfsfinanciën

Ontdek Nextens Grip

Geavanceerde oplossingen voor fiscaal én financieel professionals

Marktleider fiscale aangiftesoftware

Inkomstenbelasting, vennootschapsbelasting en omzetbelasting

Meest toegankelijke fiscale kennisbank

Ontwikkeld voor fiscaal en financieel professionals

Fiscaal opinieleider in Nederland

Uitgever Belasting almanakken en eerste aangiftesoftware

Onze slimme producten in één overzicht

Onze uitgebreide service is uiteraard standaard inbegrepen

Persoonlijke service

Een eigen accountmanager en telefonische servicedesk

Koppelingen met externe software

Kies zelf met welke software je werkt

Veiligheid

Platform voldoet aan strenge keurmerken voor data-opslag

Nextens Academy

Kosteloze trainingen door experts

Gratis overstapservice

Begeleiding van A – Z en overzetten stamgegevens

Nextens Denktank

Denk met ons mee over vernieuwing

Koppelen met diverse software

Kies zelf met welke software jij werkt

Laad meer koppelingen

In welke fiscale of financiële beroepsgroep val jij?

Bekijk de verhalen van onze klanten

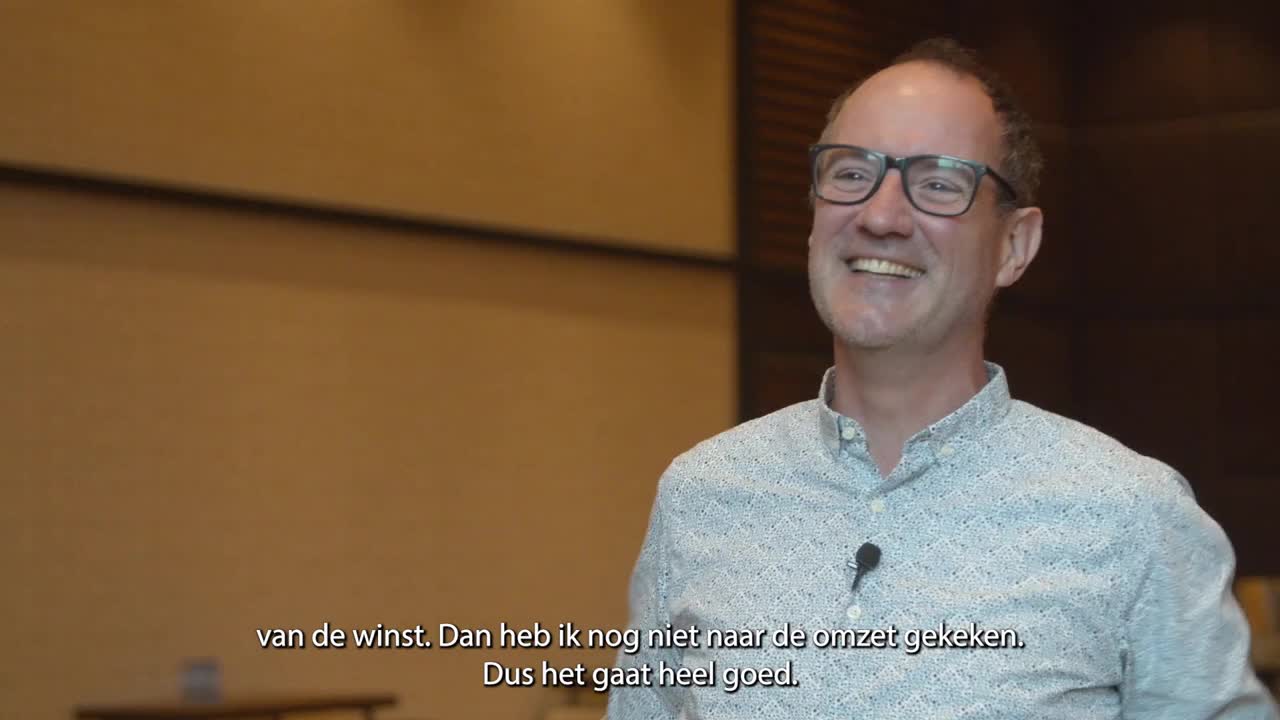

” Mijn bedrijf groeit heel hard nu ik met Nextens werk “

Peter van de Pas – TAXPAS